Subsistema de Intermediação do Sistema Financeiro Nacional Subsistema de Intermediação do Sistema Financeiro Nacional Read More »

Sistema Financeiro Nacional e Participantes do Mercado Sistema Financeiro Nacional e Participantes do Mercado Read More »

Demissão do presidente da Petrobras: impactos no mercado financeiro e investidores Demissão do presidente da Petrobras: impactos no mercado financeiro e investidores Read More »

Veja como a educação financeira pode te ajudar diante de cenários difíceis Veja como a educação financeira pode te ajudar diante de cenários difíceis Read More »

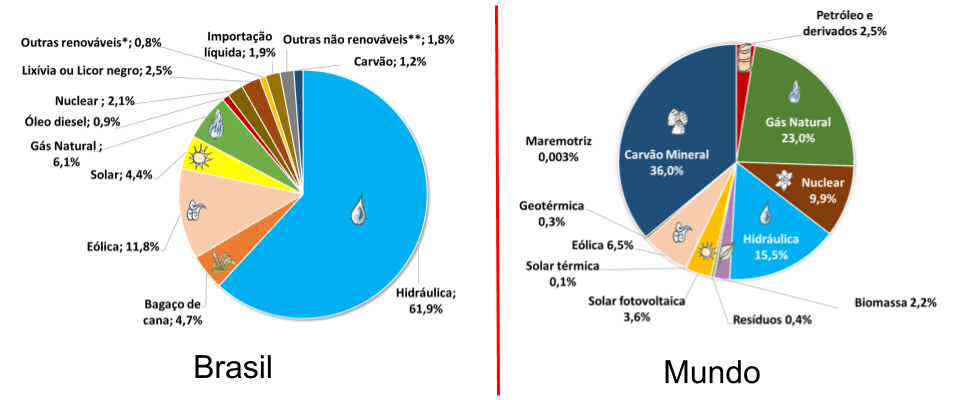

Quem tem maior necessidade para a transição energética das metas ASG no Brasil ou o mundo? Quem tem maior necessidade para a transição energética das metas ASG no Brasil ou o mundo? Read More »

Impactos Positivos e Negativos da Falta de Controle de Gastos e a Inclusão de Metas ASG Impactos Positivos e Negativos da Falta de Controle de Gastos e a Inclusão de Metas ASG Read More »